据港交所官网,中国激光行业首家上市公司、A股“光模块”焦点个股之一的华工科技(SZ000988,股价112.30元,市值1129亿元)于4月13日崇拜向港交所递交了H股上市请求文献,中信证券为其独家保荐东说念主。动作A股商场光模块与激光开导畛域的代表性企业,在东说念主工智能算力基础步伐成立的行业需求推动下,华工科技的营收从2023年的103.1亿元稳步增长至2025年的143.55亿元,净利润也杀青了从10.03亿元到14.54亿元的增长。

但是,《逐日经济新闻》记者崇尚到,华工科技在惩处结构、财富流动性与资金分拨等方面的具体运转见解呈现出特定的客不雅情状。由公司董事长等中枢高管参与的高达9.8亿元的大激动份额私东说念主来回在招股书(请求版块,下同)中被明确列为零丁于华工科技的“私东说念主安排”。同期,在营收增长的配景下,公司毛利率都集3年着落,应收账款与存货范围上涨,且在欠债比率上涨并规划通过本次IPO(初度公开募股)募资还债的同期,公司都集4年保合手大额现款分成记载。

中枢高管涉9.8亿元大激动份额私东说念主安排

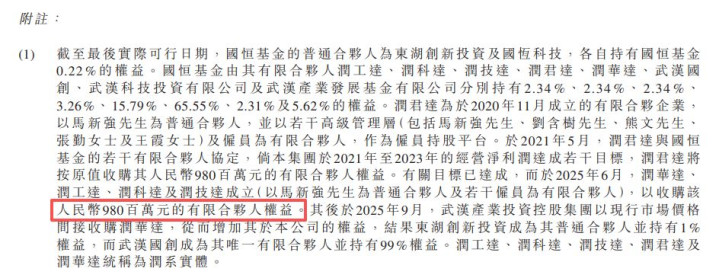

2021年,华中科技大学将其合手有的19%华工科技股份转让给武汉国恒科技投资基金结伙企业(有限结伙)(以下简称国恒基金),总代价约42.9亿元。这标记着华工科技完成了校企改制。招股书架构信息骄气,国恒基金的鄙俚结伙东说念主包括武汉东湖翻新科技投资有限公司等,而其有限结伙东说念主除了国资配景的产业基金外,还包括被称为“润系实体”的武汉润君达企业料理中心(有限结伙)等平台。华工科技董事长、实施董事兼总司理马新强担任这些润系实体的鄙俚结伙东说念主,其有限结伙东说念主则包括公司的高档料理层及中枢职工。

招股书表露,2021年5月,润君达与国恒基金的些许有限结伙东说念主达成协定,端正要是华工科技在2021年至2023年时刻的谋划净利润达成特定标的,润君达将按原值收购其9.8亿元的有限结伙东说念主权益。关联功绩标的达成后,马新强及些许职工于2025年6月成立了新的润系实体,收购了该笔9.8亿元的有限结伙东说念主权益。

此外,国恒基金最大的有限结伙东说念主武汉国创翻新投资有限公司已快乐,在华工科技于2025年至2028年达成些许功绩标的的前提下,武汉国创或其指定实体将于2026年至2029年间收购润系实体合手有的有限结伙东说念主权益。

关于上述金额高达近10亿元、与华工科技谋划净利润标的径直挂钩的权益调养与收购商定,招股书明确指出,武汉国创向润系实体授出的这些权益,属于国恒基金各有限结伙东说念主之间的私东说念主安排,零丁于华工科技。通过在上市公司的控股激动基金层面缔造条目,上市公司中枢高管及职工的激勉与退出机制现实上在上市公司体系外运转。

毛利率连降与高额应收账款攀升

华工科技在招股书中耗尽巨额篇幅态状了东说念主工智能算力光模块、智能感知以及智能制造等高增长业务的宽敞远景,但财务报表中的盈利质田见解却呈现出另一种事实——在营收连年攀升的背后,反应公司中枢居品竞争力的举座毛利率却遇到都集3年下滑。

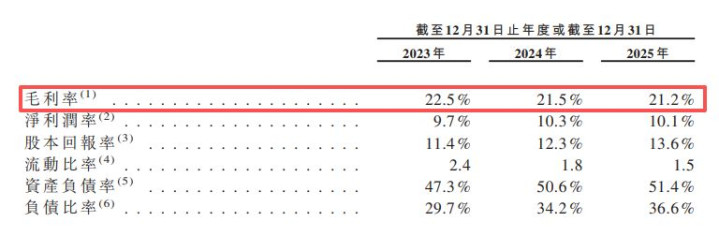

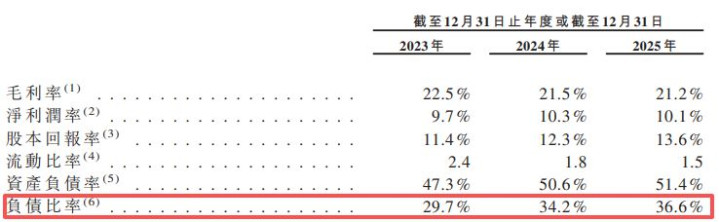

财务报表骄气,2023年、2024年和2025年(以下简称讲明期内),华工科技的举座毛利率差异为22.5%、21.5%和21.2%。在东说念主工智能光互联红利期与算力基础步伐成立的激越中,公司未能杀青利润空间的朝上冲破,反而遇到了盈利才能的合手续挤压。这一趋势客不雅上印证了公司在热烈的商场竞争中,濒临着严峻的成本转嫁压力与下搭客户合手续的降价诉求。

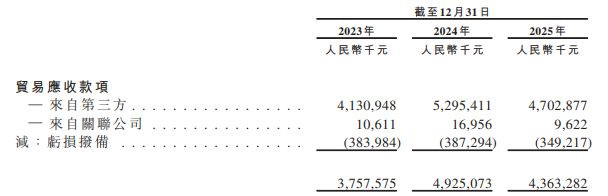

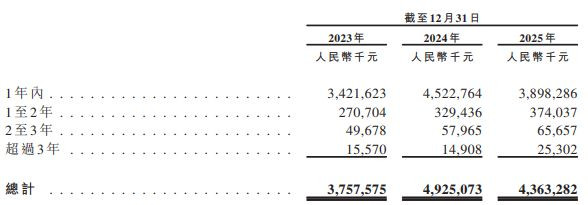

与毛利率下滑同步出现的是公司财富流动性的压力增大——华工科技的营收增长在很猛经由上所以积压多量应收账款为代价换来的。招股书骄气,各讲明期末,公司的应收款项净额差异为37.58亿元、49.25亿元和43.63亿元。尽头是在2024年,牛牛接近50亿元的应收账款范围占据往常117.09亿元总营收的42%以上。从增速对比来看,2024年公司营收同比增长13.6%,但同期的营业应收款项却增长了31%。

从应收账款的账龄结构来看,天然大部分款项都集在一年以内,但过时风险正在冉冉积蓄。2024年末,账龄在1至2年的应收账款达到3.29亿元,2至3年的达到5796万元;到了2025年末,1至2年的应收账款进一步加多至3.74亿元,2至3年的加多至6566万元。浩大的应收账款基数不仅加多了公司改日计提信用减值亏蚀的风险,也径直导致巨额的账面营收未能内容性地编削为企业的可动用资金。

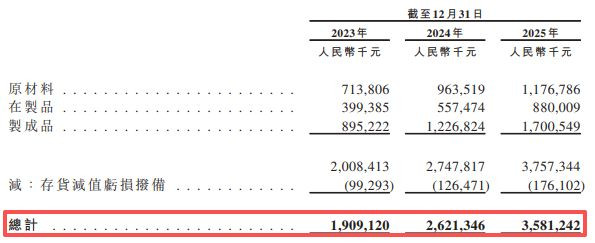

除了高企的应收账款,公司的库存水平也在攀升。讲明期内,华工科技的存货余额差异为19.09亿元、26.21亿元和35.81亿元,存货盘活天数差异达到98.4天、90.0天和100.1天。接近44亿元的应收账款加上近36亿元的存货,意味着公司有近80亿元的资金被千里淀在营运成本之中。

这种财富结构的失衡对公司闲居谋划的负面影响依然径直体目下了现款流数据上。2023年,公司的谋划行径现款流量净额为13.64亿元,而到了营收范围更大的2024年,这一中枢见解下滑至8.11亿元。尽管2025年该见解回升至12.35亿元,但讲明期内谋划现款流的显耀波动,骄气出公司在营运资金管控的沉稳性方面仍濒临考试。

此外,动作一家标榜手艺驱动的科技企业,华工科技的研发插足强度却在最新财年出现下滑。2023年与2024年,公司的研发开支占总收入的比例差异为7.8%和8.5%,但到了2025年,尽管研发满盈金额达到10.92亿元,其占总收入的比例却下滑至7.6%。

欠债高企下连年大额现款分成

记者还崇尚到,华工科技在向公开商场募资的同期,却在里面进行着合手续且范围浩大的现款分成。

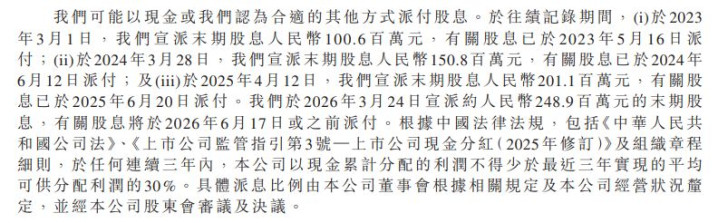

历史财务尊府骄气,华工科技连年来保合手了合手续的大额派息节拍。2023年3月,公司宣派末期股息1.01亿元;2024年3月,公司宣派末期股息1.51亿元;2025年4月,公司进一步宣派末期股息2.01亿元。就在这次递表前的2026年3月24日,公司再次宣派了高达2.49亿元的末期股息,该笔款项定于2026年6月17日或之前派付。在短短四年间,华工科技累计向现存激动派发了栽植7亿元的现款红利。

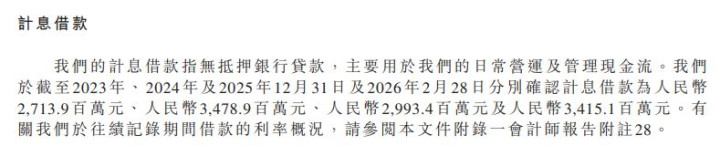

但是,从财务报表的举座结构来看,这种对现存激动的激动分拨,并非建树在公司资金满盈充裕、毫无黄雀伺蝉的基础之上。违抗,华工科技在往绩记载时刻一直包袱着千里重的债务压力。各讲明期末,公司的计息银行借款范围差异达27.14亿元、34.79亿元和29.93亿元。为保管浩大的债务运转,公司每年需要支付崇高的财务成本,讲明期内的财务成分内别达到9337.6万元、7622.6万元和7982.5万元。

除此除外,为了补充流动性,华工科技2025年7月还通过配售代理刊行了本金总数为10亿元的短期应答债券。大范围的举债与发债径直推高了公司的举座财务杠杆,其欠债比率从2023年的29.7%攀升至2024年的34.2%,并在2025年进一步升至36.6%。

真钱牛牛app

真钱牛牛app

备案号:

备案号: