界面新闻记者|袁颖琪

深圳华强(000062.SZ)一笔不高出10亿元的答理资金正激勉市集感情。

界面新闻记者在这家公司的金钱欠债表中看到,收尾2025年末,深圳华强短期借款高达55.41亿元,一年内到期的非流动欠债6.9亿元,短期债务占带息欠债的76.2%;研讨现款流净流出9.9亿元,筹资现款流联结多年净流出。与此同期,上市公司与华强集团财务有限公司的关联交往也在捏续——收尾2025年6月末,上市公司在财务公司的入款余额达11.87亿元。

深圳华强“闲钱答理”,控股鼓动大边界融资,且上市公司近半入款被归集到大鼓动限度的财务公司——这些满足之间是否存在关联?上市公司的资金,究竟流向了那处?

深圳华强债务、现款流与担保的三重压力

深圳华强2025年全年归母净利润为4.63亿元,同比增幅达117.38%,看似交出了一份慎重的研讨答卷。但界面新闻记者久了拆解其财务数据发现,这份光鲜功绩背后,荫藏着债务高企、现款流承压、担保风险突显的三重隐忧,公司资金链景况并不乐不雅。

利润增长与现款流阐扬的背离,是深圳华强财务景况的首要矛盾。2025年,公司归母净利润为4.63亿元,但研讨步履产生的现款流为净流出9.9亿元,盈利与现款流的分化态势昭着。

这一背离背后,是应收账款捏续高企与盘活效果的下落。2025年,深圳华强应收账款边界71.2亿元,占金钱总和的比例从2023年同期的28.97%升至2025年的38.73%;应收账款盘活天数从2023年之前的69天驾御加多至现时的92天,回款周期昭着拉长,资金占用压力进一步加大,告成加重了研讨现款流的承压。

更为严峻的是,筹资端现款流也阐扬疲软,进一步收紧了公司的资金链。数据裸露,从2022年开头,公司筹资步履现款流常常大额流出,2024年净流出15亿元、2022年净流入13亿元,而2025年和2023年所有这个词只净流入7亿元。

“筹资现款流捏续净流出,要么是公司主动降杠杆、收缩融资边界,要么是面对银行授信收紧、融资渠说念受限的被迫地点,不管哪种情况,齐意味着公司的资金调配空间在继续舒缓。”一位管帐师事务所资深审计师告诉界面新闻记者。

债务结构的失衡,重复现款流承压,进一步加重了公司的资金压力。收尾2025年年末,深圳华强短期借款为55.41亿元,一年内到期的非流动欠债达6.9亿元,短期债务所有这个词约62.31亿元,占有息欠债总和的76%,短期偿债压力高度聚合。同期公司账面货币资金为28.86亿元,不及以掩饰短期债务,资金缺口权贵。

“用短期借款撑捏恒久营运资金需求,属于典型的‘短债长投’,这种模式自身就存在较大的流动性风险。”一位银行信贷部门东说念主士在经受界面新闻采访时暗示,在回款周期拉长、筹资现款流捏续流出的双重配景下,公司“借新还旧”的资金轮回会越来越弥留,一朝出现融资断裂,就可能面对流动性危急。

对外担保风险的破裂,成为公司财务景况的又一隐患。收尾2025年12月,深圳华强及控股子公司累计对外担保余额达75.06亿元,占最近一期经审计归母净金钱的107.88%,已破裂100%的风险申饬线。凭据监管轨则,担保总和高出净金钱50%后新增担保需严格审查,而深圳华强的担保比例已远超老例表率,意味着一朝被担保方出现失约,公司将面对净金钱归零的风险。尽管公司宣称“担保风险可控”,但该表述零落具体量化数据撑捏。

更值得感情的是,被担保子公司的偿债才智各异权贵,进一步放大了担保风险。2025年9月末数据裸露,全资子公司香港湘海金钱欠债率为30.7%,偿债才智较强;但华强半导体(香港)金钱欠债率达71.3%,已高出70%的监管感情线,偿债才智偏弱。此外,控股子公司淇诺(香港)的其他鼓动未按捏股比例提供担保,仅以股权质押提供反担保,这意味着若淇诺(香港)发生失约,深圳华强将承担一齐担保包袱,而其他鼓动仅以质押股权承担有限耗费。

高分成“抽血”上市公司

在上市公司资金链承压同期,另一项操作捏续进行——大额分成。

2025年,深圳华强仍是实施两次分成:中期分成每10股派发现款红利2.00元,三季度分成雷同每10股派2.00元,所有这个词派息4.18亿元。最新年报裸露,公司还经营年底每10股派发现款红利1.00元。2025年累计现款分成总和达5.23亿元,股利支付率达到112%。

这并非孤例。2024年,真钱牛牛app下载公司共计支付现款分成4.5亿元,股利支付率达到211%。

“这意味着,公司真是将一齐利润致使超出利润的资金用于分成,在自身资金弥留、短期债务压顶的情况下,这种高分成策略显得尤为反常。”一位恒久追踪深圳华强的券商分析师告诉界面新闻记者,平淡情况下,企业在现款流弥留、偿债压力较大时,会合适裁减分成比例,将资金留存用于补充营运资金或偿还债务,而深圳华强的操作赶巧相背。

控股鼓动华强集团是这一分成策略的最大受益者。收尾2025年年末,华强集团告成捏有深圳华强7.28亿股(包含已质押),捏股比例69.59%。按此计较,2025年5.2亿元的分成中,控股鼓动赢得约3.59亿元现款。2024年,华强集团赢得分成3.13亿元。

值得追问的是分成的时点。2025年上半年,公司研讨现款流同比下落32.57%,短期债务压顶,筹资步履现款流联结多年净流出。在自身资金弥留的情况下,公司为何还要将大部分利润以分成款式分拨出去?

可交换债——变相减捏的遮挡通说念

2025年,深圳华强控股鼓动华强集团密集刊行了三期可交换公司债券。往时8月,“25华强E1”刊行,边界7亿元;9月,“25华强E2”刊行,边界17亿元;12月,“25华强E3”刊行,边界13亿元。三期所有这个词融资37亿元,票面利率均为0.01%。

可交换债券与可退换债券有着本色鉴识:可退换债由上市公司刊行,资金参加上市公司用于发展;可交换债由鼓动刊行,资金参加鼓动腰包。可交换债本色是鼓动以所捏上市公司股份为质押的融资器具。凭据《中国证券报》干系解读,其中枢逻辑在于:债券存续期内,捏有东说念主可按约订价钱将债权退换为成见股票。若后续股价高潮触发换股,捏有东说念主卖出股票已毕收益,而刊行方(控股鼓动)则蜿蜒完成减捏,且不加多上市公司总股本。

这种融资器具的秘要之处在于,它可能成为大鼓动变相减捏的通说念。一位债券投资司理向界面新闻证据:“大鼓动如若念念减捏但又不念念让外界知说念,或者不念念立即失去控股权,就会采纳刊行可交换债的款式。刊行后,大鼓动拿到融资,捏债东说念主到期不错选拔换股。这里面有个时辰差,刊行罢了后大鼓动就仍是拿到钱用了,股份是不是转念、什么技巧转念所以后的事情。嗅觉梗概股份没变动,其实仍是变相减捏了。”

华强集团刊行的三期可交换债,驱动换股价钱均为29.97元/股。三只债券均在2025年刊行,存续期三年,距离到期还有两年多。债券条件中商定了赎回机制:“25华强E1”和“25华强E2”到期后,华强集团将向债券捏有东说念主赎回一齐未换股的本期债券,赎回价钱为债券票面面值的106%;“25华强E3”的赎回价钱则为票面面值的103%。

“赎回条件的变化,意味着市集对深圳华强的股价预期更为乐不雅,投资者怡悦经受更低的保底收益。”上述债券投资司理暗示,“但对上市公司而言,这并非功德——控股鼓动通过可交换债已提前赢得37亿元融资,其资金需求之弘大可见一斑;若改日两年内深圳华强股价保管在29.97元/股以上,债券捏有东说念主将选拔换股,华强集团捏股比例将被稀释,可能影响公司限度权褂讪性。更重要的是,这种变相减捏无需触发减捏公告,中小鼓动往往终末知情,利益难以得到灵验保险。”

财务公司——资金归集的“要道”

2025年8月,深圳华强与华强集团财务有限公司续签《金融行状公约》。凭据公约,财务公司给以上市公司25亿元玄虚授信额度,同期上市公司及子公司在财务公司的逐日最高入款余额不高出25亿元。

这份公约自身并不荒野——很多企业集团齐开导财务公司进行里面资金措置。但将公约条件与践诺膨胀情况对照,一些细节值得感情。

收尾2025年6月30日,深圳华强在财务公司的入款余额为11.87亿元,占公司总入款27.67亿元的42.90%。与此同期,公司在财务公司的贷款余额为零。

与此造成对比的是,公司同期从银行赢得的贷款余额为61.24亿元。上市公司承担着银行借款的利息支拨(1.09亿元)却将大量资金存入财务公司。财务公司诓骗这些入款进行同行拆借或投资,赢得利息收入。一进一出之间,上市公司承担了利差耗费,而控股鼓动限度的财务公司赢得了收益。

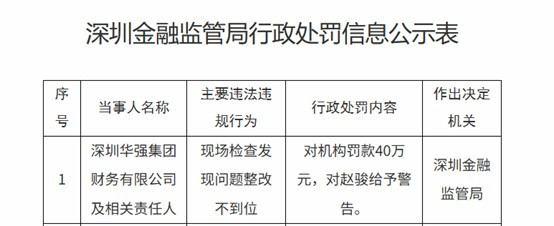

值得扎眼的是,财务公司自身存在合规问题。2025年6月,深圳华强集团财务有限公司因“现场查验发现问题整改不到位”被深圳金融监管局罚金40万元,时任董事长赵骏被申饬。处罚公告中“整改不到位”的表述意味着,问题并非初度发现,而是反复存在、未能透顶整改。

上市公司与财务公司的关联交往并非孤单的业务安排。它与上市公司的高分成、控股鼓动的可交换债相互呼应——分成将现款从上市公司流向控股鼓动,财务公司将入款归集到控股鼓动限度的平台真钱牛牛,可交换债则让控股鼓动提前赢得融资。三条通说念并行,共同指向控股鼓动的资金需求。

江南体育(JNsports)官网app下载 备案号:

备案号: